罗博特科:罗博特科智能科技股份无限公司关于

发布日期:2025-06-08 15:01 点击:

出于方针公司运营不变的考虑,斐控泰克未对方针公司办理层进行严沉改变,日常运营仍由原办理层担任,此中Torsten次要担任方针公司的日常营业勾当,包罗手艺研发、客户开辟、发卖、采购以及日常出产运营勾当,Matthias次要担任制定方针公司的年度财政打算、营运资金办理系统和全面预算办理系统。

截至目前,永鑫融合、尚融宝盈、超越摩尔、苏园产投已签订弥补和谈,商定相关条目不成撤销地终止且自始无效;建广广智已签订和谈商定原和谈终止且自始无效,原和谈中股份弥补获取股份对价的相关收益弥补条目已终止;2、上次买卖完成后上市公司或其现实节制人不存正在已本色节制标的公司或方针公司的环境,本次买卖取上次买卖不形成一揽子买卖。

按照方针公司的公司章程,股东会应出格就以下事项做出决定:a)公司政10策和投资规划;b)录用息争雇董事总司理;c)对办理层演讲进行审核并核准;d)审核并核准公司的年度财政打算和最终的账目打算;e)审核并核准利润分派打算以及沉组打算;f)关于添加或削减公司股本的决议;g)关于公司归并、转型、任何形式的分立和闭幕的决议;h)对公司章程的修订;i)关于拨付公司本钱储蓄金的决议;j)核准涉及本公司或子公司的任何类型的企业买卖;前提是买卖中并未只涉及本公司的联系关系公司;k)核准出售本公司的股份以及全数或大部门(75%)资产;l)聘用或改换公司的审计师;m)核准公司及其子公司的主要事项;特别包罗供给所无形式的、外部投资和向第三方供给贷款;n)行使法令、合同或本章程付与股东大会的任何其他和职责。

(以下无注释)28(本页无注释,为《罗博特科智能科技股份无限公司关于深圳证券买卖所并购沉组审核委员会审议看法落实函的答复》之盖印页)罗博特科智能科技股份无限公司年月日 目次 问题一 一、进一步申明上市公司现实节制人或其好处相关方取其他买卖各方或其好处相关方能否存正在回购、许诺投资收益或其他好处放置 二、上次买卖完成后上市公司或其现实节制人未本色节制标的资产姑苏斐控泰克手艺无限公司或方针公司ficonTECServiceGmbH和ficonTECAutomationGmbH (一)上市公司或其现实节制人未本色节制斐控泰克 1、斐控泰克股权布局分离,无控股股东、现实节制人 2、单一股东无法节制斐控泰克股东会 3、施行董事由股东会选举,根据股东和谈商定权限履行职责 (二)上市公司及现实节制人未本色节制方针公司ficonTEC 三、前后两次买卖不形成一揽子买卖 (一)上次买卖和本次买卖是两项的买卖,互不为前提,不属于一揽子买卖 (二)按照企业会计原则,前后两次买卖不形成“一揽子买卖” 1、本次买卖取上次收购的决策从体分歧、决策时点分歧,其规画和实施进行 2、本次买卖取上次买卖贸易目标分歧 3、上次买卖取本次买卖并非互为前提和前提,一项买卖的发生并不取决于另一项买卖的发生 4、本次买卖取上次买卖采用分歧的订价根据,两次买卖零丁考虑均是经济合理的 四、弥补披露内容 五、中介机构核查法式及核查看法 (一)核查法式 (二)核查看法 问题二 一、跨境整合风险 (一)上市公司具备整合管控的能力 1、上市公司现实节制人及办理团队具有跨国企业布景和办理经验 2、上市公司取方针公司正在手艺上具有互通性 3、上次买卖完成后,方针公司继续连结市场地位,运营环境优良 (二)本次买卖完成后上市公司整合管控的具体办法 1、对方针公司焦点手艺接收整合的办法 2、上市公司对方针公司的整合打算 3、焦点办理团队过渡期办事和谈 (三)风险提醒弥补披露 二、商誉减值风险 三、弥补披露内容 四、中介机构核查法式及核查看法 (一)核查法式 (二)核查看法。

”(3)《收购法子》第八十四条:“有下列景象之一的,为具有上市公司节制权:(一)投资者为上市公司持股50%以上的控股股东;(二)投资者能够现实安排上市公司股份表决权跨越30%;(三)投资者通过现实安排上市公司股份表决权可以或许决定公司董事会对折以上选任;(四)投资者依其可现实安排的上市公司股份表决权脚以对公司股东大会的决议发生严沉影响;(五)中国证监会认定的其他景象。

3和谈名称/签订时间签订方回购/保底收益条目目前形态减去该标的股权对应的已现实分派给投资人的盈利,收益计较期间为超越摩尔基金将实缴出资领取大公司账户至标的股权回购价款全数领取之日的全数天然日。

(二)上市公司及现实节制人未本色节制方针公司ficonTEC正在方针公司FSG和FAG层面,上次买卖完成后,基于对方针公司整合管控的考虑,戴军先生代表斐控泰克担任方针公司办理董事之一,取别的两名办理董事TorstenVahrenkamp和MatthiasTrinker配合担任方针公司运营办理。

施行董事权限次要为(1)召集股东会会议,并向股东会演讲工做;(2)施行股东会的决议;(3)决定公司的运营打算和投资方案;(4)制定公司的年度财政预算方案、决算方案;(5)制定公司的利润方案和填补吃亏方案;(6)制定公司添加或削减注册本钱以及刊行公司债券的方案;(7)制定公司归并、分立、闭幕或者变动公司形式的方案;(8)制定则程点窜方案;(9)决定公司内部办理机构的设置;(10)按照股东的提名,聘用或者解聘公司总司理及其报答事项;(11)按照总司理的提名决定聘用或者解聘公司副总司理、财政担任人及其报答事项;(12)担任对公司司理层的工做查核;(13)制定公司的根基办理轨制;(14)礼聘公司的审计师事务所;(15)股东会核准公司的联系关系买卖;(16)股东会核准签订公司及子公司对外严沉合同;(17)对子公司的严沉事项进行决策,包罗但不限于子公司的对外、对外投资、股权及债务融资等向第三方出告贷子,并报股东会核准;(18)具体施行海外并购9相关事宜,包罗但不限于买卖构和、签约和交割、股权和债务融资、境表里审批等;(19)法令、律例或本章程的其他权柄。

《投资要点和谈》及《弥补和谈》2019年9月、2020年10月甲方:元颉昇乙方:戴军、军丙方:建广资产办理无限公司、建广广智1、回购放置若无法将ficonTEC资产沉组置入罗博特科,或标的公司股权无法让渡、或标的公司无法上市景象下,甲方和乙方应按建广广智的全数投资成本加利钱(年化6%利率)回购(或收购)建广广智正在斐控泰克中的全数投资。

四、中介机构核查法式及核查看法(一)核查法式为充实核查前述事项,财政参谋、查阅焦点办理人员《过渡期办事和谈》《耽误过渡期办事和谈》、取得上市公司及标的资产出具的相关申明、测算本次买卖完成后构成的商誉发生减值时的环境、查阅《业绩许诺及弥补和谈》等进行核查,具体核查法式如下:1、取得方针公司相关焦点手艺人员简历以及上市公司相关焦点办理人员简历;2、查阅方针公司焦点办理人员《过渡期办事和谈》《耽误过渡期办事和谈》;3、取得上市公司关于整合打算的申明以及关于方针公司整合及管控办法的申明;4、取得标的公司关于买卖完成后标的资产取FSG及FAG董事会、办理层的相关人员放置的申明;5、查阅标的公司及方针公司审计演讲、上市公司备查核阅演讲;6、测算本次买卖完成后构成的商誉发生减值时的环境;7、查阅《业绩许诺及弥补和谈》中关于减值测试及弥补的相关条目;8、取得标的公司、上市公司出具的其他相关申明。

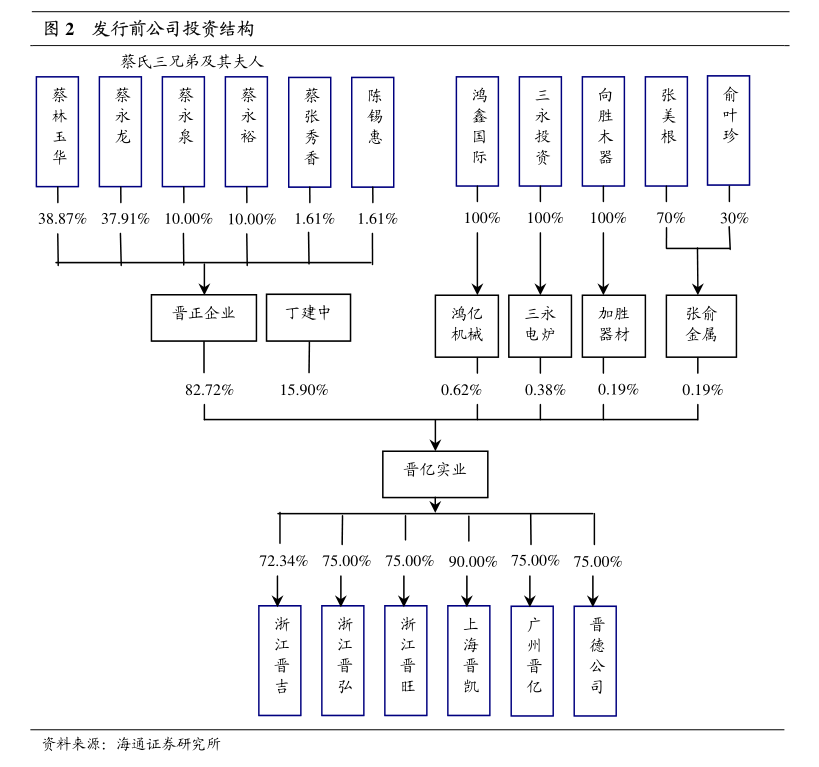

”上次买卖完成后,斐控泰克股权布局如下:序号名称实缴出资额(万元)持股比例(%)1建广广智21,00020。792斐控晶微19,00018。823苏园产投15,00014。854能达新兴12,00011。885永鑫融合11,00010。896超越摩尔11,00010。897尚融宝盈10,0009。908常州朴铧2,0001。98合计101,000100。00按照上表,斐控泰克单一股东持股比例较低,不存正在单一股东持股跨越30%的景象,标的公司股权分离。

上市公司已正在《沉组演讲书》之“第四节标的公司和方针公司根基环境”之“九、比来三年曾进行取买卖、增资或改制相关的评估的环境”之“(六)本次买卖订价的公允性”之“2、本次买卖取上次买卖不形成一揽子买卖”中弥补披露上次买卖完成后上市公司或其现实节制人不存正在已本色节制标的公司或方针公司的景象,前后两次买卖不形成一揽子买卖等相关内容。

(4)扶植全从动化出产线实现当地化出产落地本次买卖完成后,方针公司将专业出产人员,按照方针公司的产线尺度指点上市公司扶植包罗机械拆卸、电气拆卸、从动化等工艺流程的完整出产线。

之弥补和谈》2019年9月甲方:元颉昇乙方:尚融宝盈1、回购放置若是乙方所持有的方针公司全数股权未能转成中国境内上市公司股票或者被其他方收购,乙方有权要求甲方采办乙方持有的方针公司全数股权,回购价钱为乙方投资款本金加上每年10%的收益;2、收益弥补(1)乙方及其他斐控泰克股东拟将持有的斐控泰克股权以现金、换股或其他体例出售给中国境内的上市公司或其他买方,从而实现退出;(2)若是乙方出售其持有的全数上市公司股票所得的现金所实现的年化收益低于10%,对低于10%/年的部门由甲方以现金或此后取甲方告竣书面商定的形式补脚。15。

12(二)按照企业会计原则,前后两次买卖不形成“一揽子买卖”按照《企业会计原则第33号——归并财政报表(使用指南)》(2014年修订)中:“各项买卖的条目、前提以及经济影响合适以下一种或多种环境的,凡是应将多次买卖事项做为一揽子买卖进行会计处置:(1)这些买卖是同时或者正在考虑了相互影响的环境下订立的;(2)这些买卖全体才能告竣一项完整的贸易成果;(3)一项买卖的发生取决于至多一项其他买卖的发生;(4)一项买卖零丁看是不经济的,可是和其他买卖一并考虑时是经济的。

有下列景象之一的,为具有上市公司节制权:1.为上市公司持股50%以上的控股股东;62.能够现实安排上市公司股份表决权跨越30%;3.通过现实安排上市公司股份表决权可以或许决定公司董事会对折以上选任;4.依其可现实安排的上市公司股份表决权脚以对公司股东大会的决议发生严沉影响;5.中国证监会或者本所认定的其他景象。

本次买卖完成后,上市公司正在组建专业跨境营业办理团队的同时,也将视方针公司需要,拟打算延续取ELAS过渡期办事和谈,以持续连结ficonTEC正在收购后的运营不变性。

(1)营业整合本次买卖完成后,罗博特科将立脚于中国本土、辐射全球,打算正在连结ficonTEC总部焦点地位的同时逐渐打制中国总部,正在“双总部”模式下,阐扬总部前沿手艺研发和立异劣势,持续办事欧美高端客户群、连结ficonTEC正在全球手艺领先劣势;加速中国总部研发、出产、办事团队扶植,快速实现国产化落地,通过国产化降低出产成本,并阐扬地区劣势办事亚太客户,对中端产物线进行笼盖。

发卖渠道方面,正在过渡期内上市公司和方针公司合做为包罗武汉驿通科技股份无限公司、上海拜安传感手艺无限公司和武汉华工正源光子手艺无限公司等正在内的国内客户供给办事,将来两边将会正在各自劣势市场实现客户资本的协同,21充实阐扬品类齐备、功能完整的尺度化及定制化设备产物线,进一步挖掘国内市场客户的需求。

现实节制人及办理层的次要履历和布景环境如下:姓名职务次要履历戴军现实节制人、董事长兼CEO戴军先生,工商办理博士,曾正在上海电焊机厂工艺研究所、东芝电梯(上海)无限公司、美国全球仪器()无限公司、汉高(中国)无限公司、以色列华莱中国无限公司等国表里大型电子及半导体企业处置手艺办事和设备的开辟取发卖办理等。

股东会选择戴军做为施行董事,次要系戴军具有跨国企业工做经验,可以或许取方针公司办理层进行间接无效的沟通,做为斐控泰克股东中独一的财产方代表,戴军具有丰硕的办理经验和敌手艺层面的深切领会和判断,股东会选举戴军做为施行董事,能够提高跨境收购的成功率,是股东会出于对降低跨境收购及收购后管控风险的目标所做出的决策。

3、上次买卖取本次买卖并非互为前提和前提,一项买卖的发生并不取决于另一项买卖的发生上次买卖的买卖和谈由斐控泰克全资孙公司MicroXtechnik取ELAS告竣并签订,上次买卖中,斐控泰克取得了ficonTEC93。03%股权;本次买卖的买卖和谈由上市公司取斐控泰克除斐控晶微以外的全体股东和ELAS告竣并签订,本次买卖中,上市公司刊行股份及领取现金采办境内买卖对方持有的斐控泰克81。18%股权及ELAS持有的ficonTEC6。97%股权。

本次买卖系正在全球光电子范畴成长势头优良的布景下,上市公司看好ficonTEC将来成长,实现“洁净能源+泛半导体”双轮驱动的计谋规划,实现上13市公司第二增加曲线,同时也为了打破国内相关高端设备被海外垄断的现状,处理光子器件封拆范畴环节设备“卡脖子”问题,有益于实现高集成度光子器件财产链自从可控。

罗博特科智能科技股份无限公司关于深圳证券买卖所并购沉组审核委员会审议看法落实函的答复财政参谋(上海市黄浦区中山南119号东方证券大厦)二〇二五年三月深圳证券买卖所:罗博特科智能科技股份无限公司(以下简称“罗博特科”、“上市公司”或“公司”)收到贵所于2025年1月6日出具的《关于罗博特科智能科技股份无限公司刊行股份采办资产并募集配套资金申请的并购沉组审核委员会审议看法的落实函》(审核函〔2025〕030001号,以下简称“落实函”),现提交贵所,请予审核。

2、收益弥补(1)现金收购价钱不该低于建广广智投资成本加年化6%的收益,若呈现低于投资成本加年化6%的收益时,由甲方和乙标的目的建广广智补齐让渡价值收益不脚年化6%的差额收益;(2)若正在资产沉组完成后且建广广智所持股票解禁期满后,建广广智让渡其所持有的上市公司股票的现实让渡价钱总额低于投资金额加年化6%的收益,由元颉昇、戴军和军向建广广智补齐不脚年化6%的差额收益。

上市公司已就将来开展跨境运营可能面对风险制定了具体应对办法,具体如下:(一)上市公司具备整合管控的能力1、上市公司现实节制人及办理团队具有跨国企业布景和办理经验上市公司现实节制人及办理团队正在上市公司运营办理过程中堆集了从动化设备范畴丰硕的行业经验,而且具有丰硕的跨国公司任职、办理和整合经验,特别熟悉企业文化,有帮于本次收购完成后对方针公司的整合及管控。

5二、上次买卖完成后上市公司或其现实节制人未本色节制标的资产姑苏斐控泰克手艺无限公司或方针公司ficonTECServiceGmbH和ficonTECAutomationGmbH上次买卖完成后,上市公司或其现实节制人未本色节制标的公司斐控泰克和方针公司FSG和FAG,具体申明如下:(一)上市公司或其现实节制人未本色节制斐控泰克1、斐控泰克股权布局分离,无控股股东、现实节制人按照《公司法》《深圳证券买卖所创业板股票上市法则(2024年修订)》(以下简称“《上市法则》”)《上市公司收购办理法子》(以下简称“《收购法子》”)等相关,控股股东、现实节制人认定的次要包罗:(1)《公司法》第二百六十五条,“控股股东,是指其出资额拥有限义务公司本钱总额跨越百分之五十或者其持有的股份占股份无限公司股本总额跨越百分之五十的股东;出资额或者持有股份的比例虽然低于百分之五十,但依其出资额或者持有的股份所享有的表决权已脚以对股东会的决议发生严沉影响的股东。

”参照上述“一揽子买卖”的判断准绳,进行对比阐发,上次买卖取本次买卖不合适会计原则关于形成“一揽子买卖”的认定前提,来由如下!1、本次买卖取上次收购的决策从体分歧、决策时点分歧,其规画和实施进行上次买卖决策由斐控泰克于2019年10月21日股东会审议通过,上次买卖对本次买卖的具体时间、体例、价钱等均未做出具体商定。

2、上市公司取方针公司正在手艺上具有互通性虽然上市公司和方针公司产物使用范畴存正在必然差别,但光伏电池工艺取半导体工艺正在多个方面存正在相通性,这种相通性次要源于它们配合基于半导体材料和手艺道理,具体而言,上市公司的产物焦点手艺道理正在于从动化活动节制和工业节制系统,方针公司的高精度设备的手艺道理正在于多轴从动化机械臂的活动节制和耦合算法,正在手艺底层逻辑上具有相通性,上市公司的进修成本较低,因而两边产物也均可用于电子、汽车等范畴的从动化拆卸和测试,两边产物具有较大的合做和互补空间。

上市公司控股股东、现实节制人取永鑫融合、尚融宝盈、超越摩尔、苏园产投、建广广智签订的原相关回购和保底收益的次要和谈内容如下:2和谈名称/签订时间签订方回购/保底收益条目目前形态《弥补和谈》2019年9月甲方:戴军、军乙方:永鑫融合1、乙方有权要求甲方采办乙方持有的斐控泰克全数股权,回购价为乙方认购方针公司股权的出资,加上每年6%的收益(单利计较)。

2、收益弥补甲方许诺将正在海外收购完成后尽最大勤奋寻找合适的买方收购斐控泰克股权,若是甲方保举的买方为其具相关联关系的上市公司,甲方许诺:(1)该上市公司对斐控泰克进行严沉资产沉组或收购时,超越摩尔有权选择以现金、换股、部门现金加部门换股等任一体例将所持斐控泰克股权让渡予上市公司;(2)超越摩尔如届时选择现金退出或部门现金加部门换股体例退出,则正在沉组买卖中超越摩尔选择现金退出部门的价值为该等股权对应的出资金额加年化6%的收益,收益计较期间为超越摩尔将该等股权对应的出资金额领取大公司账户至沉组买卖完成之日的全数天然日。

2、收益弥补(1)各方商定,正在海外收购交割后,应将斐控泰克的股权以现金、换股或换股加现金的形式出售给中国境内的上市公司或其他买方,从而实现退出;(2)如中国境内的上市公司以股票形式采办甲朴直在公司持有的全数股权,且该上市公司由乙方所节制,甲方让渡其持有的全数或部门上市公司股票所得的现金所实现的年化收益低于6%,低于6%的部不成撤销地终止,且自始无效。

7按照《股东和谈》第8条“股东会”之第8。3款“股东会流程”之(d)-(g)项的商定,苏园产投、建广广智及斐控晶微各自对部门股东会出格决议事项具有一票否决权,包罗:(1)苏园产投和建广广智对“若是点窜公司章程及海外节制的各级子公司章程间接影响了苏园产投及建广广智现有的股东或者决定将施行董事情更为董事会”有一票否决权;(2)斐控晶微对斐控泰克施行董事的录用和改换有一票否决权;(3)苏园产投及建广广智对股东会出格决议事项的第5-9项(次要取措置公司资产相关的事项)有一票否决权;(4)苏园产投对于最终海外标的国内投资建厂的落地选择有一票否决权。

具体核查法式如下:1、取得并查阅斐控泰克《增资和谈》《股东和谈》及其弥补和谈;2、取得并查阅上市公司现实节制人和控股股东取买卖对方签订的相关弥补和谈,查阅弥补和谈中相关条目;3、取得并查阅上次买卖和本次买卖相关买卖和谈;4、对上市公司现实节制人进行;5、取得上市公司控股股东、现实节制人出具的许诺;156、对境内买卖对方进行;7、取得并查阅境内买卖对方出具的调卷;8、取得并查阅ELAS出具的调卷;获取并查阅了境交际易对方ELAS签订的上次买卖及本次买卖的相关买卖和谈;9、获取斐控泰克出具的许诺和申明;10、查阅斐控泰克历次股东会决议;11、查阅FSG及FAG公司章程;12、查阅《企业会计原则第33号——归并财政报表(使用指南)》;13、查阅【2023】第23028107-01号及【2023】第23028107-02号等《资产评估演讲》;14、查阅上市公司董事会、股东会决议文件;15、获取上市公司、标的公司出具的申明;16、查阅《业绩许诺及弥补和谈》。

综上所述,上次买卖完成后,不存正在上市公司或其现实节制人正在标的公司及方针公司层面本色性节制的景象。

2、收益弥补(1)乙方、斐控晶微及其他斐控泰克股东拟将其持有的斐控泰克股权以现金、换股或其他体例出售给中国境内的上市公司或其他买方从而实现退出;(2)如中国境内的上市公司以股票形式采办乙朴直在斐控泰克持有的全数股权,乙方让渡其持有的全数上市公司股票所得的现金所实现的年化收益低于6%,低于6%的部门由甲方以现金或其他各方商定的形式补脚。